5月8日,在商务部、国家发展改革委、司法部、中央网信办等部门指导下,中国物流与采购联合会等17家全国性行业协会商会在京共同发布实施《国内贸易交易指引(试行)》。《指引》对订立交易合同、货物交付验收、账期及支付、规范商业行为等关键环节进行了明确,构建高标准交易规范,供企业在商业实践中借鉴参考,不断提升

何经理在电脑前点击提交申请,两天后银行账户到账通知弹出时,他意识到自己参与的不仅仅是提前回款,而是一场供应链资金效率的革命。 当何经理经营的一家食品饮料销售公司的主要客户们不约而同地将付款期限从一两个月延长至三四个月时,他感受到了前所未有的资金压力。 这位为本地大型零售企业供货的小企业主,公司规模不

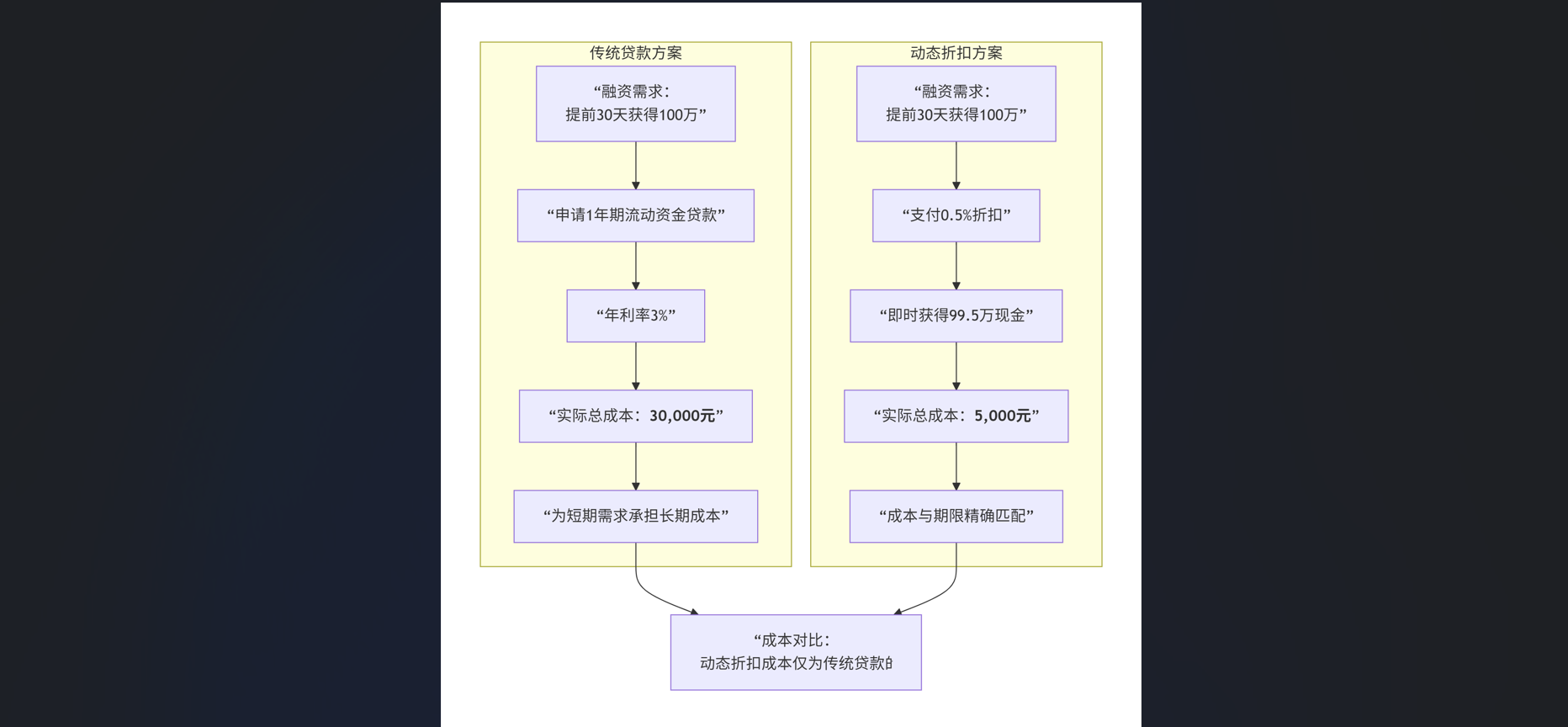

在商业世界里,“早付款,有折扣”这条经典规则,我们称之为现金折扣,早已是企业间心照不宣的财务管理智慧。它本质上是买卖双方对资金时间价值的一场公平交换:供应商让渡一小部分利润,换取现金快速回笼;采购方则用提前付款,获取一笔收益远超普通理财的回报。 然而,传统的固定折扣模式(如“2/10,n/30”)往

在电子制造业的精密流水线上,不仅产品需要高效流转,资金更需如此。当一家年营收数百亿美元的上市集团开始重新审视内部的每一分钱时,一场关于营运资金的静默革命已然开始。 “对像我们这样规模的公司而言,资金的绝对数量早已不是瓶颈,关键在于它能否在正确的时间,以正确的形式出现在报表中。”全球某领先消费电子制造

中国物流与采购联合会近日发布的《人工智能+采购供应链应用指南》中,智能化的采购与支付管理已成为供应链韧性建设的核心一环。与此同时,一项看似简单的财务工具正在改变企业之间的资金流转规则。 2025年初的央行等六部门联合发布的《关于规范供应链金融业务的通知》,如同一记惊雷震动了41万亿规模的供应链金融市

2025年11月初,中国汽车行业迎来一则重磅消息。一家民营汽车零部件供应商负责人难掩兴奋地告诉《汽车商业评论》:“比亚迪放弃迪链啦!感谢你们这两年的呼吁。”该消息随后得到多家比亚迪供应商的证实。 “比亚迪确实正与迪链进行切割,”一位供应商透露,“付款方式正逐步转为银行承兑汇票、商业承兑汇票或现金,目

From Idle Cash to 18% Annual Returns: Why Dynamic Discounting Beats Traditional Low-Yield Investments 在当今高压的金融环境中,首席财务官(CFO)的职责早已超越账目管理。他们需要让所有资产——包括资