要评估公司的财务状况,您必须了解其现金流量表。它揭示了现金如何在企业中流动,包括运营、投资和融资活动。现金流量表突出了流动性,表明公司是否能够产生足够的现金来维持自身、投资于增长并履行其财务义务。

无论您是投资者、企业主还是分析师,学习如何准备、阅读和分析现金流量表都将帮助您识别趋势、发现危险信号并自信地做出明智的财务决策。1

关键要点

现金流量表对于了解公司的财务状况至关重要。

它们由三个主要部分组成:运营、投资和融资活动。

准备现金流量表有两种方法:直接和间接。

分析现金流量表有助于识别财务趋势和潜在问题。

了解现金流量表

现金流量表是公司财务报表的一部分,用于跟踪其实际现金流动,清楚地了解流动性及其财务命脉。与根据权责发生制会计记录收入和支出的损益表不同,现金流量表侧重于实际现金流入和流出,帮助利益相关者评估公司维持运营、投资增长和管理债务的能力。

它通过解释现金余额的变化和核对损益表中的非现金交易来补充资产负债表,以揭示实际转化为现金的利润。通过分析这些活动,投资者可以识别趋势、发现潜在的现金流问题并做出明智的财务决策。1

现金流量表的组成部分

现金流量表有三个主要部分:经营活动、投资活动和融资活动。每个部分都提供了在规定时期内公司内部如何产生和使用现金的详细分类。

经营活动

现金流量表的这一部分显示了公司核心业务运营的现金流,以及公司是否能够在没有外部融资的情况下维持自身。现金流入来自收入、利息和股息。现金流出包括向供应商支付的款项。员工工资、租金、水电费和税款。

正的经营现金流意味着企业产生了足够的现金来支付费用,而负现金流可能表明营运资金效率低下。1

投资活动

现金流量表的投资活动部分跟踪与影响公司增长的长期投资相关的现金流动。在本节中,现金流入来自出售资产、剥离子公司或收取贷款付款。现金流出包括资本支出 (capex)、证券投资和业务收购。

高资本支出可能表明扩张,但如果没有强劲的经营现金流,过度支出可能会使流动性紧张。相反,频繁出售资产以产生现金可能会预示着财务困境。1

融资活动

该部分展示了公司如何通过债务和股权融资筹集和偿还资本。在这一细分市场中,现金流入来自发行股票或借款,而现金流出包括贷款偿还、股息支付和股票回购。通过融资筹集现金可以支持扩张,但过度债务而收入增长可能会带来风险。另一方面,持续的股息和股票回购表明财务实力和对股东价值的承诺。1

准备现金流量表

创建现金流量表涉及收集相关财务数据、选择准备方法以及将现金流分类为运营、投资和融资活动。一般步骤如下:

步骤 1.收集财务数据:收集必要的数据。这包括损益表中的净收入和非现金费用、资产负债表中资产和负债的变化以及跟踪现金流动的银行对账单。

步骤 2。选择编制方法:编制现金流量表有两种方法:直接和间接。

步骤 3。 计算经营活动产生的现金流量:如果使用间接方法,则从净收入开始,再加上非现金费用,然后根据营运资金的变化进行调整。如果使用方向方法,请记录来自客户、供应商和运营费用的实际现金流入和流出。

步骤 4。计算投资活动的现金流:接下来,确定长期资产在资本支出上花费的任何现金。此外,资产出售、资产剥离或收购或新投资流出的贷款收入创下纪录。

步骤 5。计算融资活动的现金流:包括发行股票或借入资金的现金流入。从债务偿还、股息分配和股票回购中扣除现金流出。

步骤 6。核对和验证现金流量表:添加运营、投资和融资现金流以确定现金净变化。确保期末现金余额与资产负债表的现金账户相匹配。

步骤 7。审查和分析:寻找可能表明财务困境的负现金流趋势。评估经营现金流是否足以支付投资和融资义务。识别可能需要进一步调查的异常或不一致的现金变动。

直接和间接方法

如前所述,构建现金流量表有两种方法:直接法和间接法。两种方法产生的净现金流量相同,但它们的列报方式和所需信息不同。

直接法表示经营活动的实际现金收入和付款。它不是从净收入开始,而是列出了核心业务运营的现金流入和流出。或者,间接方法从损益表的净收入开始,并根据非现金项目和营运资金的变化进行调整,以得出运营现金流。1

直接方法和间接方法之间的差异

直接方法

方法:列出经营活动的实际现金交易

透明度: 提供更清晰的现金流动可见性

使用权责发生制会计调整:不需要

易于准备: 更复杂,需要详细的现金跟踪

监管偏好: 在国际财务报告准则 (IFRS) 下优先使用,但很少使用

一般使用时: 现金密集型行业和需要遵守 IFRS 的情况

间接方法

方法:从净收入开始,然后根据非现金项目进行调整

透明度: 透明度较低但更易于准备

使用权责发生制会计调整:必需

易于准备: 更简单,使用现有财务报表

监管偏好: 被 IFRS 和 GAAP 接受,被公司广泛使用

一般使用时: 大多数公司,尤其是大型公司使用,因为它与基于权责发生制的财务报告保持一致

分析现金流量表

通过分析现金流量表,首先是经营现金流,投资者可以评估一家公司是否从其核心业务中产生了足够的现金,正的经营现金流表明财务实力,消极的表明潜在的困境。

此外,投资现金流显示了公司如何为增长分配资金。高资本支出通常表明扩张,而频繁的资产出售可能表明流动性问题。此外,融资现金流揭示了公司如何筹集和偿还资本,过度发行债务会带来风险,但稳定的股息支付表明财务稳定。

一家强大的公司通常拥有正的经营现金流、战略投资和平衡的融资活动。另一方面,现金消耗、严重依赖债务或频繁的资产出售可能预示着麻烦。

常见指标和危险信号

金融稳定的有力指标包括:

持续为正的经营现金流

战略资本支出

平衡的融资活动,例如债务偿还和股东回报

危险信号包括:

经营现金流下降或负数

过度依赖外部融资

频繁出售资产以获得流动性

高现金消耗率

一般来说,拥有强劲自由现金流和可持续债务管理的公司财务状况良好,而现金流的持续负面趋势则表明陷入困境。

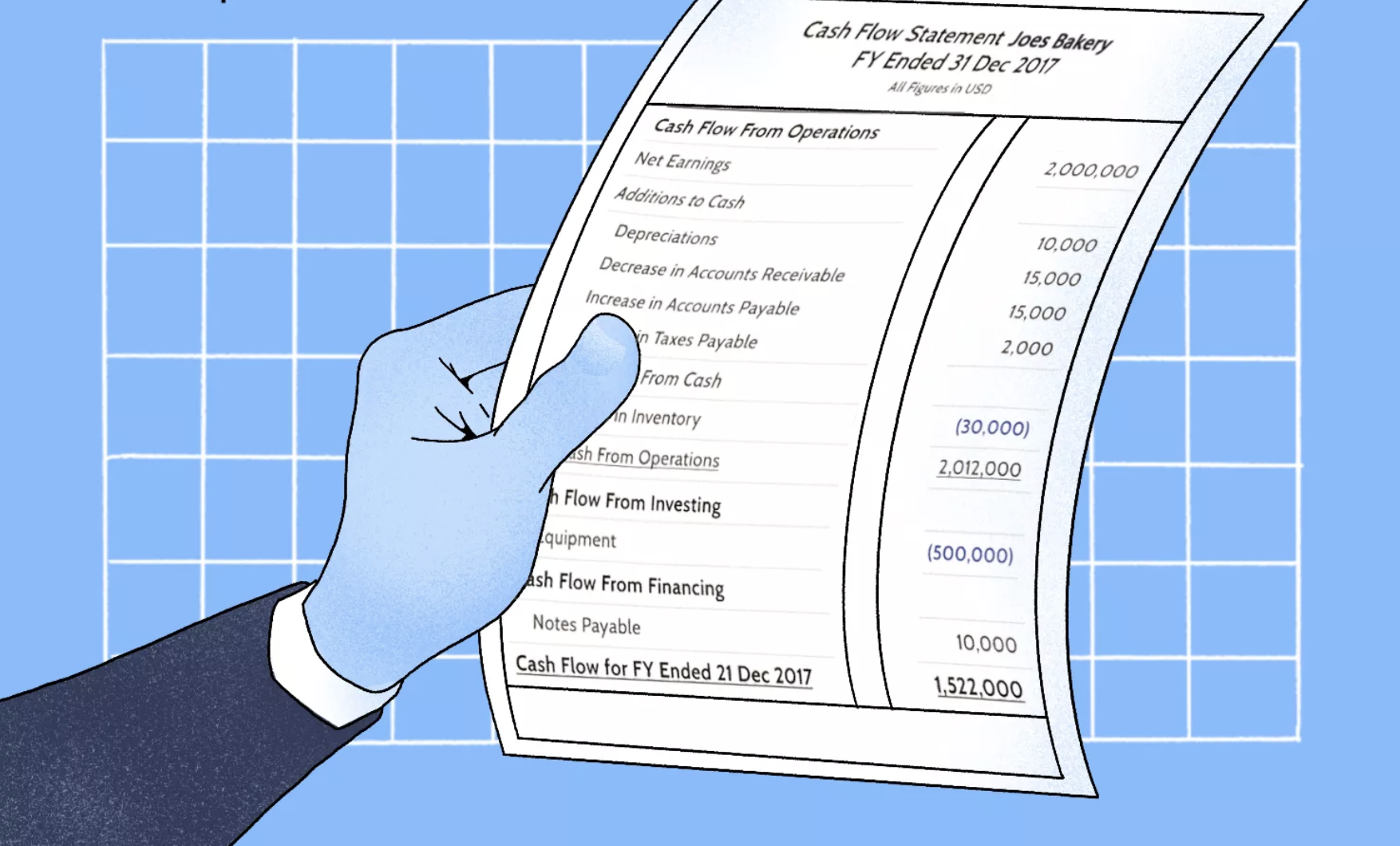

现金流量表示例

:max_bytes(150000):strip_icc():format(webp)/dotdash_Final_Understanding_the_Cash_Flow_Statement_Jul_2020-321-934520edcd2645c3a0541fe21bb3ef4f.jpg)

投资百科 / 江

上图显示了 XYZ 公司的现金流量表。现金流活动分析如下:

经营活动

净收入 = 2,000,000 美元

折旧 = 10000 USD

库存更改 = -30000 美元

营运资金变化 = 应收账款减少 + 应付账款增加 + 应缴税款增加 = 15,000 美元 + 15,000 美元 + 2,000 美元 = 32,000 美元

经营活动产生的净现金流量 = 2,000,000 美元 + 10,000 美元 + 32,000 美元 - 30,000 美元 = 2,012,000 美元

投资活动

设备购买收益 = -500,000 美元

融资活动

筹集资金:应付票据 = 10,000 美元

净现金流量 = 经营活动产生的现金流量净额 + 投资活动产生的现金流量净额 + 融资活动

产生的现金流量净额 = 2,012,000 美元 - 500,000 美元 + 10,000 美元 = 1,522,000 美元

因此,此示例中会计年度的净现金流量为 1,522,000 美元。

底线

总而言之,一份精心准备的现金流量表可以极大地帮助分析公司的财务状况,确保现金得到有效管理,并识别潜在的风险或机会。通过仔细检查运营、投资和融资现金流,企业可以做出明智的决策,投资者可以评估可持续性,分析师可以发现可能影响长期业绩的趋势。